現在超低利率的時代 如果你在台灣 日本 歐洲

把你的退休金長期放在低於通膨水準的銀行定存

你就會面臨因為通膨的影響而導致實質購買力下降

到了年老時存不到足夠安穩退休所需的總資產水準

或者退休之後才發覺資產不夠用的 長壽風險

這就是我們爺爺奶奶目前遇到的困境 所以銀行會看準這需求 主打高收益股票投資

首先 如果你要買高股息股票 那我是絕對不建議 因為單支股票風險太高 所以你應該鎖定

分散的 高收益ETF我來介紹一下這三支超高股息ETF : SDIV, YYY, KBWD

首先 SDIV: 7% 怎樣夠好了吧哪裡找這麼好的高股息股票

再來 YYY: 8.6% 什麼 8.6% 真的假的 沒錯 真心不騙 就是這麼高

最後 KBWD: 8.74% 你眼睛是不是已經睜大 口水直流了呢

這三隻並非單支股票 而是ETF 所以下市的機率微乎其微

再者你要特別小心 他們的配息是不是來自本金 經過產品介紹書 可以確定 配息非來自本金

所以你還不趕快買? 錯了 除了以上這兩大風險外 你應該考慮的是你的投資策略

我本身就不投資這些所謂的高收益債卷或者高股息股票 有以下四個原因

第一 我的投資策略是指數型資產配置 而非定存股現金配息策略

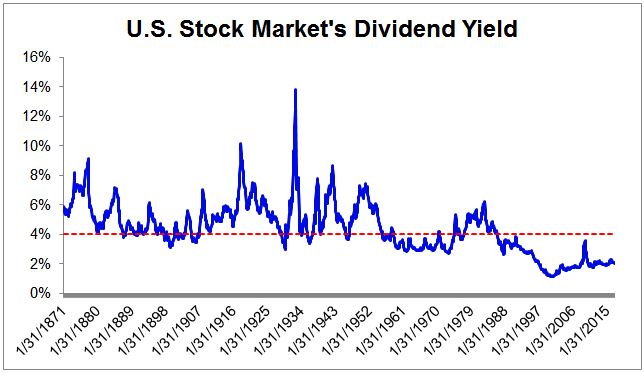

如果觀看89年的歷史就知道 指數型資產配置 成長一定可以打敗所謂的高股息定存

而且差距每10年可以來到將近20-30%的巨大差距

當你的投資年限在30年 這樣的差距累積 會對你的退休生活會有極大的影響

第二 這些高收益債卷或者高股息股票 通常在市場大壞的時候 配息會大幅減少

甚至高股息股票的股價 或一瀉千里 讓你賠了股價 又失去股息

第三 以為現金配息是股票現金流的唯一來源 其實你可以用短期的選擇權增加你的現金流

第四 資本增加可以提領使用啊 賺的錢當然有時候要來出來花 不然你是等著享受 人生憾事嗎

(人在天堂 錢在銀行 兒女對簿公堂)

所以 你不會看到我的投資組合 有所謂的高收益債卷或者高配息股票

把你的退休金長期放在低於通膨水準的銀行定存

你就會面臨因為通膨的影響而導致實質購買力下降

到了年老時存不到足夠安穩退休所需的總資產水準

或者退休之後才發覺資產不夠用的 長壽風險

這就是我們爺爺奶奶目前遇到的困境 所以銀行會看準這需求 主打高收益股票投資

首先 如果你要買高股息股票 那我是絕對不建議 因為單支股票風險太高 所以你應該鎖定

分散的 高收益ETF我來介紹一下這三支超高股息ETF : SDIV, YYY, KBWD

首先 SDIV: 7% 怎樣夠好了吧哪裡找這麼好的高股息股票

再來 YYY: 8.6% 什麼 8.6% 真的假的 沒錯 真心不騙 就是這麼高

最後 KBWD: 8.74% 你眼睛是不是已經睜大 口水直流了呢

這三隻並非單支股票 而是ETF 所以下市的機率微乎其微

再者你要特別小心 他們的配息是不是來自本金 經過產品介紹書 可以確定 配息非來自本金

所以你還不趕快買? 錯了 除了以上這兩大風險外 你應該考慮的是你的投資策略

我本身就不投資這些所謂的高收益債卷或者高股息股票 有以下四個原因

第一 我的投資策略是指數型資產配置 而非定存股現金配息策略

如果觀看89年的歷史就知道 指數型資產配置 成長一定可以打敗所謂的高股息定存

而且差距每10年可以來到將近20-30%的巨大差距

當你的投資年限在30年 這樣的差距累積 會對你的退休生活會有極大的影響

第二 這些高收益債卷或者高股息股票 通常在市場大壞的時候 配息會大幅減少

甚至高股息股票的股價 或一瀉千里 讓你賠了股價 又失去股息

第三 以為現金配息是股票現金流的唯一來源 其實你可以用短期的選擇權增加你的現金流

第四 資本增加可以提領使用啊 賺的錢當然有時候要來出來花 不然你是等著享受 人生憾事嗎

(人在天堂 錢在銀行 兒女對簿公堂)

所以 你不會看到我的投資組合 有所謂的高收益債卷或者高配息股票

Comments

Post a Comment